Ścieżka nawigacyjna

Menu

Treść strony

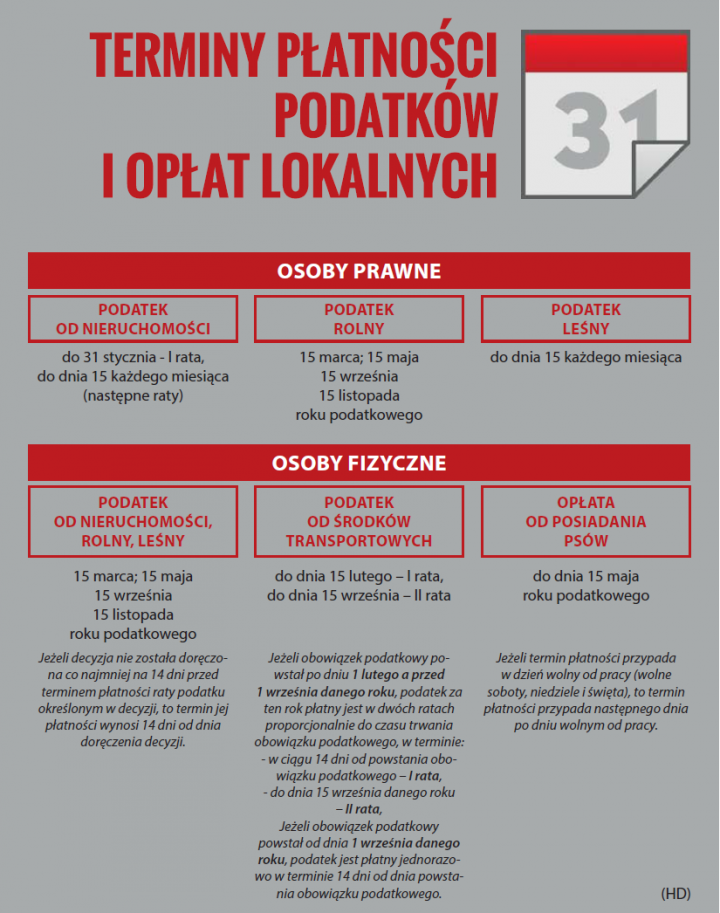

Podatki i opłaty lokalne

Poniżej publikujemy szczegółowe informacje dla podatników do pobrania.

Komunikaty

- 2024.04.18 - Wybory sołtysów i rad sołeckich na kadencję 2024-2029

- 2024.04.25 - KOMUNIKAT OSTRZEGAWCZY IMGW-PIB o możliwych przymrozkach

- 2024.04.25 - KOMUNIKAT OSTRZEGAWCZY IMGW-PIB o możliwych burzach

- 2024.04.25 - Oferta ZTM dla młodzieży

- 2024.04.24 - KOMUNIKAT OSTRZEGAWCZY IMGW-PIB o możliwych przymrozkach

- Kliknij, aby zobaczyć wszystkie komunikaty

Polecane wydarzenia z kalendarza

- na plakacie widoczna grafika z dwoma telefonami komórkowymi, na których wyświetla się ekran startowy aplikacji oraz przykładowe ogłoszenia. Oprócz tego treść: Pobierz aplikację mMieszkaniec , bądź na bieżąco . Bezpłatna aplikacja mobilna mMieszkaniec to nowe narzędzie informacyjne. Zawiera m in. moduł Ogłoszenia- informacje o najważniejszych wydarzeniach w gminie, oraz gminne alerty i powiadomienia

![[obraz] na plakacie widoczna grafika z dwoma telefonami komórkowymi, na których wyświetla się ekran startowy aplikacji oraz przykładowe ogłoszenia. Oprócz tego treść: Pobierz aplikację mMieszkaniec , bądź na bieżąco . Bezpłatna aplikacja mobilna mMieszkaniec to nowe narzędzie informacyjne. Zawiera m in. moduł Ogłoszenia- informacje o najważniejszych wydarzeniach w gminie, oraz gminne alerty i powiadomienia](grafika,miniatura,29381,nowa-aplikacja-dla-mieszkancow-murowanej-gosliny.jpg)

![[obraz] wyprawka maluszka, bocian niosący dziecko w zawiniątku, napis - burmistrz Miasta i Gminy Murowana Goślina zaprasza po odbiór wyprawkin maluszka dla każdego nowego mieszkańca naszej gminy (noworodka), wniosek do pobrania na www.murowana-goslina.pl](grafika,miniatura,29529,wyprawka-maluszka-bocian-niosacy-dziecko-w-zawiniatku-napis-burmistrz-miasta-i-gminy-murowana-goslina-zaprasza-po-odbior-wyprawkin-maluszka-dla-kazdego-nowego-mieszkanca-naszej-gminy-noworodka-wniosek-do-pobrania-na-www.jpg) wyprawka maluszka, bocian niosący dziecko w zawiniątku, napis - burmistrz Miasta i Gminy Murowana Goślina zaprasza po odbiór wyprawkin maluszka dla każdego nowego mieszkańca naszej gminy (noworodka), wniosek do pobrania na www.murowana-goslina.pl

wyprawka maluszka, bocian niosący dziecko w zawiniątku, napis - burmistrz Miasta i Gminy Murowana Goślina zaprasza po odbiór wyprawkin maluszka dla każdego nowego mieszkańca naszej gminy (noworodka), wniosek do pobrania na www.murowana-goslina.pl![[obraz] nowa funkcja w aplikacji mmieszkaniec - kiedy odpady](grafika,miniatura,29705,nowa-funkcja-w-aplikacji-mmieszkaniec-kiedy-odpady.jpg) nowa funkcja w aplikacji mmieszkaniec - kiedy odpady

nowa funkcja w aplikacji mmieszkaniec - kiedy odpady- Rowerowa Stolica Polski, trening 24.03, 13.04, 18.05, logo gminy i aplikacji, zdjęcie dwóch rowerzystów

![[obraz] Rowerowa Stolica Polski, trening 24.03, 13.04, 18.05, logo gminy i aplikacji, zdjęcie dwóch rowerzystów](grafika,miniatura,29902,rowerowa-stolica-polski-trening-24-03-13-04-18-05-logo-gminy-i-aplikacji-zdjecie-dwoch-rowerzystow.jpg)

- kierownica roweru z doczepionym numerem startowym, Cykl zawodów Duo Cykl Wielkopolska 2024 składa się z trzech imprez duathlonowych rozgrywanych na terenie Wielkopolski 1) 21.04.2024 – Skoki Cross Duathlon 2) 12.05.2024 – Murowana Goślina Cross Duathlon 3) 29.09.2024 – Czerwonak Cross Duathlon

![[obraz] kierownica roweru z doczepionym numerem startowym, Cykl zawodów Duo Cykl Wielkopolska 2024 składa się z trzech imprez duathlonowych rozgrywanych na terenie Wielkopolski 1) 21.04.2024 – Skoki Cross Duathlon 2) 12.05.2024 – Murowana Goślina Cross Duathlon 3) 29.09.2024 – Czerwonak Cross Duathlon](grafika,miniatura,29906,kierownica-roweru-z-doczepionym-numerem-startowym-cykl-zawodow-duo-cykl-wielkopolska-2024-sklada-sie-z-trzech-imprez-duathlonowych-rozgrywanych-na-terenie-wielkopolski-1-21-04-2024-skoki-cross-duathlon-2-12-05-2024-murowana.jpg)

- napis - azbest, likwidacja wyrobów zawierających azbest

![[obraz] napis - azbest, likwidacja wyrobów zawierających azbest](grafika,miniatura,29907,napis-azbest-likwidacja-wyrobow-zawierajacych-azbest.jpg)

- napis - najlepszy biblioteka w Polsce, plebiscyt

![[obraz] napis - najlepszy biblioteka w Polsce, plebiscyt](grafika,miniatura,29908,napis-najlepszy-biblioteka-w-polsce-plebiscyt.jpg)

- napis - Wiktor Koźlicki, ciała i duch, wernisaż, dwie pomalowane rozmazanymi farbami postaci

![[obraz] napis - Wiktor Koźlicki, ciała i duch, wernisaż, dwie pomalowane rozmazanymi farbami postaci](grafika,miniatura,30043,napis-wiktor-kozlicki-ciala-i-duch-wernisaz-dwie-pomalowane-rozmazanymi-farbami-postaci.jpg)

- Banerek informacyjny z graficznym motywem kwitnącej gałązki o treści: majówka 4,5 maja 2024, Park Miejski w Murowanej Goślinie.

![[obraz] Banerek informacyjny z graficznym motywem kwitnącej gałązki o treści: majówka 4,5 maja 2024, Park Miejski w Murowanej Goślinie.](grafika,miniatura,30052,banerek-informacyjny-z-graficznym-motywem-kwitnacej-galazki-o-tresci-majowka-4-5-maja-2024-park-miejski-w-murowanej-goslinie.jpg)

- zdjecie zespołu Big Cyc i informacja o koncercie podczas Majówki w Parku Miejkim, 4.05.2024, godz.: 20:00

![[obraz] zdjecie zespołu Big Cyc i informacja o koncercie podczas Majówki w Parku Miejkim, 4.05.2024, godz.: 20:00](grafika,miniatura,30059,zdjecie-zespolu-big-cyc-i-informacja-o-koncercie-podczas-majowki-w-parku-miejkim-4-05-2024-godz-20-00.jpg)

- Na zdjęciu nieżyjący solista zespołu Queen i napis Koncert Queen akustycznie, park miejski, wstęp wolny,

![[obraz] Na zdjęciu nieżyjący solista zespołu Queen i napis Koncert Queen akustycznie, park miejski, wstęp wolny,](grafika,miniatura,30085,na-zdjeciu-niezyjacy-solista-zespolu-queen-i-napis-koncert-queen-akustycznie-park-miejski-wstep-wolny.jpg)

- 7 maja godz. 18:00 spotkanie z pisarzem, biblioteka miejska w Murowanej Goślinie

![[obraz] 7 maja godz. 18:00 spotkanie z pisarzem, biblioteka miejska w Murowanej Goślinie](grafika,miniatura,30148,7-maja-godz-18-00-spotkanie-z-pisarzem-biblioteka-miejska-w-murowanej-goslinie.jpg)

![[obraz] sesja inauguracyjna w Murowanej Goślinie, 7 maja, godz. 17:00, aula przy ul. Mściszewskiej 10](grafika,miniatura,30149,sesja-inauguracyjna-w-murowanej-goslinie-7-maja-godz-17-00-aula-przy-ul-msciszewskiej-10.jpg) sesja inauguracyjna w Murowanej Goślinie, 7 maja, godz. 17:00, aula przy ul. Mściszewskiej 10

sesja inauguracyjna w Murowanej Goślinie, 7 maja, godz. 17:00, aula przy ul. Mściszewskiej 10- Zaproszenie do pobrania aplikacji mTurysta

![[obraz] Zaproszenie do pobrania aplikacji mTurysta](grafika,miniatura,30151,zaproszenie-do-pobrania-aplikacji-mturysta.png)

- Zaproszenie na uroczystości 3 Maja, pl. Powstańców Wlkp., 3 maja br. godz. 9:00, na grafive flaga Polski.

![[obraz] Zaproszenie na uroczystości 3 Maja, pl. Powstańców Wlkp., 3 maja br. godz. 9:00, na grafive flaga Polski.](grafika,miniatura,30152,zaproszenie-na-uroczystosci-3-maja-pl-powstancow-wlkp-3-maja-br-godz-9-00-na-grafive-flaga-polski.jpg)

Kalendarium

Miesięczny wykaz wydarzeń

- 2024-05-03 233 rocznica uchwalenia Konstytucji 3 Maja

- 2024-05-04 Koncert Big Cyc na Majówce w Parku Miejskim

- 2024-05-04 Koncert Queen akustycznie

- 2024-05-04 Majówka w Parku Miejskim

- 2024-05-07 I Sesja Inauguracyjna Rady Miejskiej, godz. 17:00

- 2024-05-07 Spotkanie z pisarzem Marcinem Walczakiem

- 2024-05-12 Duo Cykl Wielkopolska

- 2024-05-12 XVI Międzynarodowy Festiwal Chóralny im. ks. Edmunda Szymańskiego